Das Thema Staatsverschuldung ist wichtig, da alle Bürger eines Staates für

die Schulden ihres Staates bürgen. Das bedeutet, dass derzeitige Schulden eines Staates aufgrund der Tilgungspflicht und der Zinszahlungspflicht zukünftig zu

zahlende Steuern sind. Dabei werden die Schulden langfristig von mehreren Generationen in Form von Steuern gezahlt (Barro-Ricardo-Äquivalenzproposition).

1. Allgemeine Theorie der Staatsverschuldung, der "natürliche" Korridor der Staatsverschuldung

Schulden eines Staates sind kein negatives Kriterium für eine schlecht geführte Volkswirtschaft, vielmehr können öffentliche Schulden wirksam und sinnvoll sein, da sie zunächst Wachstumsimpulse freisetzen, später - bei ansteigender Schuldenquote - die Zinslast einen negativen Effekt auf den Staatshaushalt entwickelt, siehe hierzu Evsey D. Domar in "The Burden of the Debt and the National Income", 1944. In bestimmten Situationen können sie aber auch eine Bürde und demnach eine Belastung für die Wachstumsdynamik einer Volkswirtschaft sein; Beispiele hierfür sind hoch verschuldete Entwicklungsländer, deren Steuerbasis verhältnismäßig zu klein ist, und so die hohen Staatsschuldenquoten remanent sind. Ein anderes Beispiel sind hoch entwickelte Industrieländer, bei denen die Anspruchshaltung der Bürger gegen den Staat nicht anpassungsfähig ist, und so die hohen Schuldenquoten ebenfalls remanent sind. Entwicklungsländer und Industrieländer können somit in eine Schuldenfalle geraten.

Schon Lorenz von Stein, Staatsrechtler, Soziologe und Nationalökonom hat im Jahr 1871 folgendes in seinem Werk, Lehrbuch der Finanzwissenschaft, Seite 716, geschrieben: "Je höher sich der Blick hebt und je größer das Bewusstsein des Staats von seinen Aufgaben wird, um so gewisser ist die Staatsschuld ein Theil der Staatswirtschaft - ein Staat ohne Staatsschuld thut entweder zu wenig für seine Zukunft, oder er fordert zu viel von seiner Gegenwart. Sie kann zu hoch, sie kann schlecht verwaltet, sie kann falsch verwendet werden, aber vorhanden ist sie immer - es hat nie einen civilisierten Staat ohne Staatsschuld gegeben und wird, ja es soll nie einen solchen geben."

Dieses Zitat ist die Basis für eine Theorie der Staatsverschuldung. Denn wenn der Staat zu wenig in Bildung, Infrastruktur und Verwaltung investiert, dann wird die Grundlage einer prosperierenden Gesellschaft im Ansatz gefährdet, da wichtige Wachstumsimpulse fehlen und Steuermehreinnahmen ausbleiben werden. Sogar bei einer immer besser werdenden Steuerbasis wäre es fatal, wenn auf eine angemessene Verschuldung verzichtet werden müsste, nur um einen ausgeglichenen Haushalt als Selbstzweck zu erreichen.

Der umgekehrte Fall existiert aber auch. Wenn der Staat in der Vergangenheit zu hohe Ausgaben für Verwaltung, Infrastruktur und sonstiges tätigt und die Steuerbasis schwindet, kann es dazu kommen, dass zuviel Zinsen aus den aufgelaufenen Schulden resultieren und gleichzeitig die Tilgungsrate - anteilig an der kummulierten Gesamtverschuldung - immer kleiner wird. Die resultierende dynamisch wachsende Zinslast kann im schlimmsten Fall die Finanzierung öffentlicher Güter gefährden, sogar im äußersten Fall den Staat bedrohen (Staatsbankrott oder geordnete Insolvenz?).

Es gibt also sowas wie einen natürlichen Korridor der Staatsverschuldung, in der die Verschuldung weder zu hoch noch zu klein, aber zumindet finanzierbar ist, solange also die steuerliche Basis ausreichend und die Anspruchshaltung an den Staat nicht übertrieben hoch ist. Der Korridor der angemessenen Staatsschuldenquote wäre demnach zwischen einem Minimalwert und einem Maximalwert in Prozent des Bruttoinlandproduktes, je nach Tragfähigkeit der Verschuldung in Abhängigkeit der langfristigen Wachtumserwartungen, die von den zukünftigen, tatsächlichen Wachtumsraten mehr oder weniger abweichen. Der untere Bereich unterhalb des Korridors wäre für eine Volkswirtschaft geeignet, die eine geringe Steuerbasis und eine geringe Anspruchhaltung hinsichtlich öffentlicher Güter hat und hinsichtlich eines langfristigen Wachstums nur eine geringe Erwartung hegt (Risikoaversion). Oberhalb der Obergrenze wäre für eine große Steuerbasis und eine hohe Anspruchshaltung und äußerst überzogene Erwartung (Risikofreudigkeit) in hohe Wachstumsraten geeignet. Und diejenigen Volkswirtschaften deren Steuerbasis und Anspruchshaltung durchschnittlich sind, und deren Wachtumserwartungen ebenfalls eher realitätsnah sind (Risikoneutralität), befinden sich sich innerhalb des Korridors. Es gibt also hinsichtlich einer allgemein gültigen Obergrenze der Staatsverschuldung keinen universell einheitlichen Grenzwert der Staatsschuldenquote, da jede Volkswirtschaft ihre spezielle Anspruchshaltung der Bürger an den Staat, eine spezielle Steuerbasis (Steuersystem) und eine eigene Wachstumserwartung hat.

Die Barro-Ricardo-Äquivalenzproposition kann nur bei einem Wert gößer als 2,1 funktionieren, damit die intergenerative Lastverschiebung gewährleistet ist. Daher ist diese kaum wirtschaftpolitisch steuerbare exogene Variable ein wichtiger Faktor für die zeitliche Kostenverteilung von Generation zu Generation.

Der zweite exogene Faktor befasst sich mit der Finanzierbarkeit und den tatsächlichen Kosten der Verschuldung. Der Kapitalmarkt bietet zu verschiedenen Zinssätzen das Kapital an. Der Zinssatz enthält auch die Risikoerwartung der Kapitalgeber, ob und inwiefern das geliehene Kapital von dem Staat zurückgezahlt werden kann. Ist das Risiko der Ungewissheit hierüber groß, schätzt der Kapitalmarkt die Rückzahlbarkeit sehr negativ ein und verlangt einen Risikozuschlag auf den Zins. Der Zinssatz erhöht sich dementsprechend.

Diese Einschätzung der Kapitalgeber ist ein wesesentlicher exogener Faktor, denn er kann nicht witschaftspolitisch beeinflusst werden. Die Einschätzung ist zwar subjektiv, aber wesentlich für die Begrenzung der Schuldenaufnahme. Funktioniert dieser Mechanismus nicht in einer Volkswirtschaft, dann entwickeln sich die Kosten der Verschuldung äußerst negativ und irgendwann ist die Rückzahlbarkeit vollständig gefährdet.

Folgende Intervalle für den natürlichen Korridor und deren wirtschaftpolitisch beeinflussbare, endogene und nicht beeinflussbare, exogene Faktoren sind demnach möglich: Die ersten drei Faktoren sind endogen, also wirtschaftspolitisch beeinflussbar und nur geringfügig veränderbar. Der vierte und der fünfte Faktor sind exogen, also wirtschaftspolitisch nicht beeinflussbar und instabil bzw. volatil. Das bedeutet: Die Einschätzung der Kapitalgeber hinsichtlich der Bonität von Staaten kann sich im Zeitverlauf ändern. Auch den Fertilitätsraten unterliegen starke Schwankungen - im Zeitablauf von mehreren Dekaden und im Vergleich zwischen den europäischen Staaten.

Die fünf bestimmenden Faktoren für den natürlichen Korridor im Überblick:

| 0-30 Prozent des Bip's = begründete Risikoaversion hinsichtlich Verschuldung | 30-60 Prozent des Bip's = begründete Risikoneutralität hinsichtlich Verschuldung | > 60 Prozent des Bip's = begründete Risikoaffinität hinsichtlich Verschuldung |

| 1. Faktor: schlechte Steuerbasis | 1. Faktor:moderate Steuerbasis | 1. Faktor: gute Steuerbasis |

| 2. Faktor: sehr hohe Anspruchshaltung | 2. Faktor: moderate Anspruchshaltung | 2. Faktor: geringe Anspruchshaltung |

| 3. Faktor: große Diskrepanz zwischen Wachtumserwartung und tatsächlicher Wachtumsrate | 3. Faktor: geringe bis keine Diskrepanz zwischen Wachtumserwartung und tatsächlicher Wachtumsrate | 3. Faktor: keine Diskrepanz zwischen Wachtumserwartung und tatsächlicher Wachtumsrate |

| 4. Faktor: Nettoreproduktionsrate N<1,8 | 4. Faktor: Nettoreproduktionsrate 1,8<N<2,1 | 4. Faktor: Nettoreproduktionsrate N>2,1 |

| 5. Faktor: sehr hohe Finanzierungskosten, großer Risikozuschlag | 5. Faktor: moderate Finanzierungskosten, kleiner Risikozuschlag | 5. Faktor: geringe Finanzierungskosten, kaum feststellbarer Risikozuschlag |

Quelle: Eigene Herstellung

Das Konzept des natürlichen Korridors hat zwei Vorteile: Der erste Vorteil liegt in der Ermittlung der maximalen Verschuldungshöhe. Der zweite Vorteil besteht aus der Handlungsweisung, dem Prozess der Konsolidierung eine Zielfunktion zuzuweisen; die Erreichung des natürlichen Korridors wird zu einem fiskalpolitischen Ziel.

Anwendung der fünf Faktoren auf drei verschiedene Fälle:

Fall 1: Für den Fall Griechenlands haben wir folgende Vorraussetzungen: sehr schlechte Steuerbasis, hohe Anspruchshaltung der Bürger an den Staat, und sehr hohe Diskrepanz von Wachtumserwartungen und tatsächlichen Wachstumsraten. Die Fertilitätsrate ist sehr klein und die Finanzierungskosten der Verschuldung sehr groß, beides ist als äußerst negativ zu bezeichnen. Fünf negative Faktoren führen zu einer großen Risikoaversion gegenüber der Staatsverschuldung. Das bedeutet, der natürliche Korridor der Staatsverschuldung Griechenlands liegt zwischen 20-30 Prozent des BIP's. Die tatsächliche Verschuldungsrate Griechenlands liegt im Jahr 2010 bei 145 Prozent des BIP's und Ende des Jahres 2011 bei 165 Prozent des BIP's. Griechenland benötigt demnach ca. 225 Milliarden Euro, um zurück in den natürlichen Korridor zu gelangen. Dabei Ist der Zinseszinseffekt größer als der Konsolidierungseffekt, was dazu führt, dass trotz der Hilfszahlungen der Troika die Gesamtverschuldung auf 303,5 Mrd Euro (Stand Juli 2012) ansteigt. Ein Schuldenschnitt scheint unvermeidlich zu sein, zumal in Deutschland erweiterte Hilfs-Pakete - aufgrund wachsender Finanzierungslücken - auf Widerstand stoßen.

Fall 2: Auf Deutschland bezogen ergeben sich folgende Überlegungen: Ehemals sehr gute Steuerbasis jetzt nur noch gute Steuerbasis (Erosion der Körperschaftsteuer, keine Vermögensteuer), hohe Anspruchshaltung der Bürger an den Staat und hohe Wachtumserwartungen im Vergleich zu den tatsächlichen Wachtumsraten. In Deutschland schwankt der Wert der Nettoproduktionsrate in den letzten 16 Jahren zwischen 1,25 und 1,38, was als äußerst negativ zu bezeichnen ist. Die geringen Finanzierungskosten auch aufgrund von kaum feststellbaren Risiken sind ein positiver Faktor. Drei negative Faktoren und zwei positive Faktoren führen insgesamt zu einer Risikoneutralität gegenüber der Staatsverschuldung in Deutschland. Daher liegt der natürliche Korridor für Deutschland bei ca. 45-55 Prozent des BIP's und somit unterhalb der magischen Maastricht-Grenze von 60 Prozent, siehe Kapitel 4. Die tatsäche Verschuldungsrate liegt bei 81,0 Prozent des BIP's. Insofern kann man von einer Überschuldung von 26 bis 36 Prozent des BIP's, also zwischen 640 Mrd. bis 900 Mrd. Euro, sprechen.

Fall 3: Die USA haben eine Verschuldungquote von über 100 Prozent ihres BIP. Die Steuerbasis ist der Anspruchshaltung der Bürger angemessen. Eine Diskepanz zwischen Wachtumserwartung und tatsächlichen Wachtumsraten ist vorhanden, da die großen Konjunkturbelebungsversuche nicht gefruchtet haben und die wirtschaftlichen Probleme eher struktureller Natur sind. Die Nettoreproduktionsrate ist mehr als ausreichend; im Jahr 2000 war die Bevolkerungszahl bei 285 Mio. angekommen, im Jahr 2011 sind es schon über 311 Mio. Bürger. Die Zinsen für langfristigen Staatsanleihen schwanken im Jahr 2011 zwischen 2,7 bis 4,5 Prozent. Das ist eine bemerkenswert hohe Einschätzung der Bonität und ein geringer Risikoaufschlag für eine Verschuldung über 100 Prozent des BIP. Alle Faktoren zusammen begründen eine hohe Risikoaffinität hinsichtlich der Verschuldung, so dass der natürliche Korridor der Verschuldung der tatsächlichen Verschuldung entspricht. Eine Verschuldung bis zu 120 Prozent des BIP's scheint im möglichen Bereich zu liegen. Vorrausetzung hierfür ist jedoch, dass die die Zinsen für langfristige Staatsanleihen nicht mehr als 4,5 Prozent steigen.

2. Empirische und ökonometrische Modelle der Staatsverschuldung

Theoretisch und empirisch gibt es einen ziemlich robusten negativen nicht-linearen Zusammenhang zwischen langfristigem Wirtschaftswachstum und hohen und zunehmenden staatlichen Verschuldungsquoten. Während die ökonomische Theorie sowohl in exogenen als auch in endogenen Wachstumsmodellen einen negativen Wirkungszusammenhang postuliert, ist die Empirie weniger eindeutig. Reinhart und Rogoff (2010) zeigen unter Verwendung eines rund 60 Jahre umfassenden Datensatzes für 20 Industrieländer, dass bei staatlichen Schuldenstandsquoten von über 90 vH die Wachstumsrate des realen Bruttoinlandsprodukts im Median um etwa einen Prozentpunkt und im Durchschnitt sogar um vier Prozentpunkte unter derjenigen bei geringeren Schuldenstandsquoten liegt. Zu ganz ähnlichen Ergebnissen kommen die Autoren für 24 Schwellenländer. Kausalitätsbeziehungen werden bei dieser rein statistischen Betrachtung nicht erfasst. Die Untersuchung von Kumar und Woo (2010) bestätigt auf der Grundlage unterschiedlicher ökonometrischer Modelle einen negativen nichtlinearen Zusammenhang zwischen Schuldenstandsquoten und Wirtschaftswachstum.

Die empirischen Ergebnisse zeigen, dass eine gegenüber dem Ausgangswert um zehn Prozentpunkte höhere Schuldenstandsquote im Durchschnitt mit einer um 0,2 Prozentpunkte geringeren jährlichen Wachstumsrate für das reale Bruttoinlandsprodukt je Einwohner einhergeht. Für die Industrieländer fällt dieser Zusammenhang etwas geringer aus. Der schon nahezu magische 90-Prozent-Schwellenwert für den negativen Zusammenhang zwischen staatlichen Schuldenstandsquoten und Pro-Kopf-Wachstum wird auch in der Untersuchung von Checherita und Rother (2010) für zwölf Mitgliedstaaten des Euro-Raums bestätigt. Als wesentliche Ursachen werden dabei der Einfluss hoher und zunehmender Schuldenstandsquoten auf die langfristigen Zinsen und die Produktivitätsentwicklung identifiziert.

Aufgabe einer wachstumsfördernden, langfristig angelegten Finanzpolitik ist es demnach, dem krisenbedingten und weltweiten Anstieg der Staatsverschuldung Einhalt zu gebieten und die staatlichen Schuldenstandsquoten zurückzuführen. Dies sollte allerdings mit Augenmaß erfolgen. Denn die zuvor aufgezeigten kurzfristigen Multiplikator-Effekte und langfristigen Wachstumswirkungen einer zunehmenden Staatsverschuldung gelten mit umgekehrten Vorzeichen – wenn gleich möglicherweise nicht-linear – auch bei einer Rückführung der staatlichen Neuverschuldung. Kurzfristig ist also mit einer Dämpfung der gesamtwirtschaftlichen Nachfrage vor allem dann zu rechnen, wenn die Konsolidierungspolitik als nicht dauerhaft und glaubwürdig wahrgenommen wird. Langfristig hingegen führen geringere Verschuldungsquoten zu einem höheren Pro-Kopf-Wachstum (Kasten 12). Die Konsolidierungspolitik bewegt sich somit im Spannungsfeld von konjunkturellen Dämpfungseffekten und langfristigen Wachstumsgewinnen. Ein Problem dabei ist, dass die kurzfristigen Effekte der Fiskalpolitik schnell sichtbar werden, während sich die Wachstumswirkungen erst nach längerer Zeit zeigen. Dies erklärt, warum Konjunkturprogramme von der Politik tendenziell eher umgesetzt werden als Konsolidierungsmaßnahmen.

Quelle: Die gesamten Ausführungen zu dem 2. Absatz stammen wortwörtlich aus dem Jahresgutachten 2010/11 des Sachverständigenrates für die gesamtwirtschaftliche Entwicklung, Seite 187 und 188

3. Verschuldung in Europa

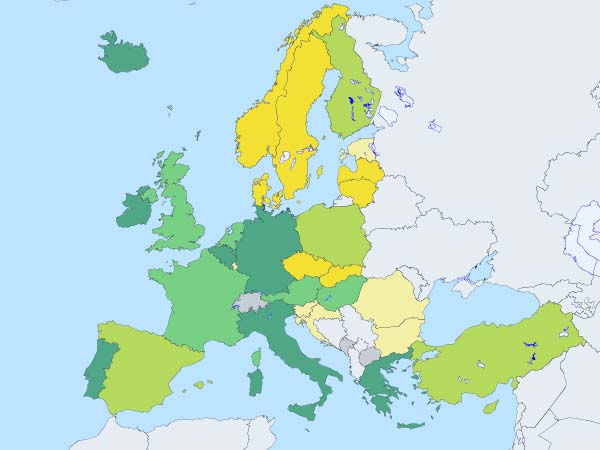

Einen sehr guten Überblick über die Verschuldungssituation im Euro-Raum und zusätzliche Informationen bietet die Website von Eurostat. Die jeweiligen Gesamtverschuldungsquoten in Prozent zu den jeweiligen Bruttoinlandsprodukten, bezogen auf den Status der Verschuldung Ende 2010, zeigt folgende Grafik 1:

Grafik 1

Quelle: Eurostat, Öffentlicher Bruttoschuldenstand als Prozentanteil des BIP

die Legende wurde geringfügig verändert bzw. zu Analyse-Zwecken erweitert

Legende: die europäische Union hat 27 Mitglieder, davon sind

hellgelb, 6,6 - 38,0 Prozent des BIP: Rumänien, Bulgarien, Estland, Slowenien, Luxemburg

dunkelgelb, 38,0 - 44,7 Prozent des BIP: Tschechische Republik, Slowakei, Litauen, Lettland, Dänemark, Schweden, Norwegen

hellgrün, 44,7 - 60,8 Prozent des BIP: Spanien, (Türkei), Polen, Finland

mittelgrün, 60,8 - 81,7 Prozent des BIP: Frankreich, Deutschland, UK, Niederlande, Österreich, Ungarn, Zypern, Malta

dunkelgrün, 81,7 - 142,8 Prozent des BIP: Belgien, Italien, Griechenland, Irland, Portugal, Island

rot gefärbte Länder sind Mitglieder des Euro-Währungsgebiets (hat 17 Mitglieder)

in Klammern (...) geschriebene Länder sind weder Mitglieder der EU oder des Euro-Währungsgebiets

Die Schuldenstandsquoten von Ungarn, Portugal, Frankreich, Italien, Griechenland, Island, Malta, Zypern, Deutschland, Österreich, UK, Irland, Belgien und die Niederlande liegen über der 60 Prozent-Grenze, die im Maastrichter Vertrag vereinbart wurden. Die Frage steht im Raum, ob die Mitgliedsstaten des Euro-Wärungsgebiets die Maastricht-Kriterien überhaupt noch ernst nehmen. Auffällig ist hierbei der Tatbestand, dass von 17 Ländern des Euro-Währungsgebiets 11 Länder die Maastricht-Kriterien hinsichtlich der Staatschuldenquoten nicht erfüllen. Offensichtlich hat die Mehrheit der Mitglieder des Euro-Währungsgebiets den Euro dazu missbraucht, um absichtlich und offenbar in gegenseitigem Einverständnis den Euro in eine Verschuldungswährung zu transformieren, der völlig abhängig von der Toleranz des Kapitalmarktes geworden ist.

Die Rolle der EZB (Europäische Zentralbank) tägt mitlerweile tragische Züge, denn sie ermahnt die Mitglieder des Euro-Währungsraums nicht zur Konsolidierung der Verschuldung. Ganz im Gegenteil: Die EZB sorgt dafür, dass die Mitgliedstaaten an frisches Geld herankommen, um sich noch mehr zu verschulden. Die in letzter Zeit in der Diskussion befindlichen Euro Bonds sind kein geeignetes Mittel, um einen Anreiz zur Konsolidierung für verschuldete Staaten zu bieten. Auch der Ankauf von Staatsanleihen von verschuldeten EU-Mitgliedern seitens der EZB ist problematisch, da dies nicht zu den in den Statuten der EZB festgeschriebenen Aufgaben gehört. Rating Agenturen stufen Anleihen von verschuldete Mitgliedsländern nimmer riskanter ein, die Folge ein ansteigender, hoher Zins für diese Anleihen. Der Ankauf der Anleihen bedeutet politisch, dass die EZB für diese Anleihen bürgt. Die nationalen Banken müssen anteilig hierfür die ansteigenden Kosten übernehemen, da die nationalen Zentralbanken für die EZB bürgen und somit die Haushalte aller Miglieder. Und somit treibt dieser Prozess die Verschuldung der Mitgliedsstaaten ebenfalls voran.

Es gibt nur eine Lösung für die europäische Verschuldung. Es muss parallel zu der EZB ein EZF, ein Europäischer Zentral-Finanzminister, institutionell installiert werden. Der EZF bekommt eine generelle Weisungsbefugnis an die teilweise überforderten, nationalen Finanzminister und kann die Konsolidierung von verschuldenten EU-Mitgliedern steuern und überwachen. Die bisherigen Methoden, um der ansteigenden Verschuldung der EU-Staaten zu bewältigen, liefen darauf hinaus, die Verschuldungen umzuschichten, indem Schulden mit neuen Schulden finanziert werden. Dies wird auf lange Sicht nicht funktionieren, da der Zinseszinseffekt bei ansteigendem Zinsniveau das Problem nicht lösen wird. Nur ein gemeinsam getragener europäischer Konsolidierungskurs kann hier das Problem lösen. Ein EZF könnte dabei zwischen den EU- Mitgliedsstaaten erfolgreich vermitteln und die Konsolidierung beschleunigen.

4. Staatsverschuldung in Deutschland: innerhalb, unterhalb und oberhalb des Korridors

Das Bruttoinlandsprodukt (BIP) Deutschlands liegt zum Ende des Jahres 2011 bei ca. 2570,8 (zweitausendfünfhundertdachtundsiebzig) Mrd. Euro. Die seit der Staatsgründung der BRD im Jahre 1949 aufgelaufene

(akkumulierte) Gesamtverschuldung (aller öffentlichen Haushalte, also

Bund, Länder und Gemeinden), beträgt bis 2011 einschließlich ca. 2088,47 (zweitausendachtundachtzig) Mrd. Euro, das sind 81,2% gemessen am BIP 2011. Im Europäischen

Stabilitätspakt (Maastrichter

Vertrag) hat Deutschland sich verpflichtet, eine

Grenze von 60% nicht zu überschreiten.

Quelle: Das Statistische Bundesamt in Daten zur EU-Haushaltsüberwachung für Deutschland in Mrd. EUR

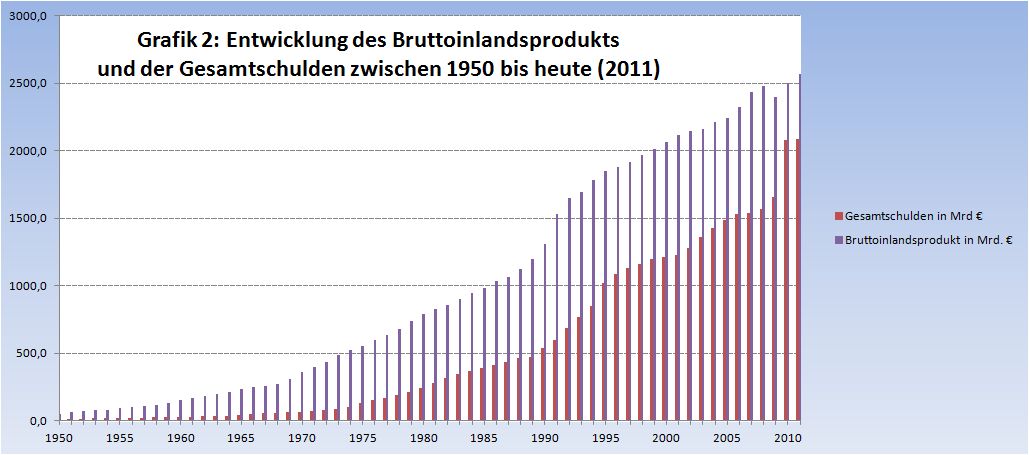

Grafik 2

Quelle: Eigene Herstellung unter Verwendung der Berechnungen der Deutschen Bundesbank und des Statistischen Bundesamtes

Die Grafik 2 stellt allein den Prozess der Akkumulation dar Gesamtverschuldung ( Bund + Länder + Gemeinden) im Vergleich zu dem BIP dar. Man kann deutlich die Zunahme der Verschuldung ab dem Jahr 1990 erkennen. In diesem Zusammenhang wird die Entwicklung der Schuldenstandsquote ebenfalls interessant aus:

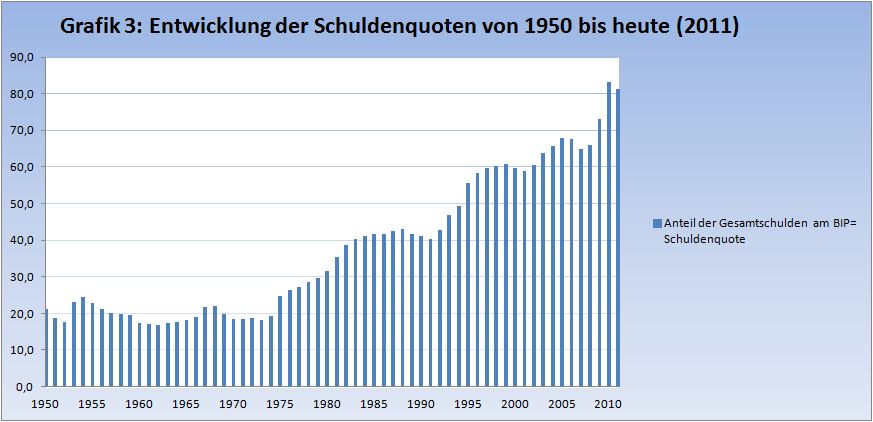

Grafik 3

Quelle: Eigene Herstellung unter Verwendung der Berechnungen der Deutschen Bundesbank und des Statistischen Bundesamtes

Die Grafik 3 zeigt, dass zwischen 1950 bis 1990 ist die Schuldenstandsquote von ca. 20 Prozent des BIP auf 40 Prozent des BIP gestiegen ist . Später, zwischen 1990 und 2010, haben die Schuldenstandsquoten eine Höhe von ca. 40 Prozent des BIP auf 80 Prozent des BIP erreicht. Also in der Hälfte der Zeit sind die Verschuldungsquoten auf das doppelte der Vorperiode gestiegen. Unterstellt man für Deutschland einen natürlichen Korridor von 45-55 Prozent des BIP, dann kann eine Überschuldung ab dem Jahr 1995 festgestellt werden.

Wenn – über eine langen Zeitraum betrachtet

- das jährliche, wirtschaftliche Wachstum langsamer als die jährliche

Nettoneuverschuldung steigt, und eine Tilgung der bisher akkumulierten

Staatsschulden nicht vorgenommen wird, können folgende Effekte auftreten:

-

Fiskalisch struktureller Effekt: Verdrängung von staatlichen Aufgaben und deren Budgets durch ein immer anteilig steigendes Budget der Zinszahlungen am Gesamthaushalt. (Crowding-Out = Auslöschung der öffentlichen Aufgaben und somit von öffentlichen Gütern wie Bildung, Verkehrswesen, etc. zugunsten der Aufgabe des Zinsdienstes in Form von stetig anteilig steigenden Zinszahlungen).

-

Steuerlicher Effekt: Die Steuerzahler müssen immer mehr Steuern anteilig an ihrem Gesamteinkommen zahlen, damit der Staat seiner Zinszahlungspflicht und der Tilgungspflicht nachkommen kann. (Crowding-Out = Auslöschung privater Investitionen und privaten Konsums aufgrund immer höherer Steuern, daraus Notwendigkeit für den Staat selber zu investieren und zu konsumieren und dafür wiederum neue Staatsschulden aufzunehmen). Daraus ergibt sich eine Spiralwirkung aus der Eigendynamik der Staatsverschuldung unter den genannten Grundannahmen.

-

Wachstumstheoretischer Effekt: Das Crowding-Out der privaten Investitionen von staatlichen Investitionen führt zu suboptimalen Investitionsentscheidungen, da der Staat grundsätzlich Marktinformationen (z.B. Informationen über Renditen) nicht so effizient verarbeiten kann wie der private Sektor. Die hohe steuerliche Belastung führt zu Wachstumseinbußen.

-

Finanztheoretischer Effekt: Durch den sich verstärkenden Zinseszinseffekt bei der Umschichtung von immer größeren Staatsschulden über Bundesschatzbriefe und andere Finanzinstrumente erfolgt eine Tilgung der Staatsschulden nicht. Daraus ergibt sich ein Teufelskreis aus der Eigendynamik der Staatsverschuldung unter den genannten Grundannahmen.

-

Kapitalmarkteffekt: Der Staat bedient sich bei der Kapitalaufnahme des Kapitalmarktes. Wenn das Angebot am Kapitalmarkt knapp ist, kann es zu einem erheblichen Crowding-Out von privater Kapitalnachfrage kommen, wenn der Kapitalmarktzins sehr reagibel steigt.

Die Grundannahme

für alle fünf Effekte sind relativ zu dem Bruttoinlandsprodukt konstante oder

steigende Staatsausgaben, wobei über einen langfristigen Zeitraum die

Nettoneuverschuldung über der realen Wachstumsrate liegt!

Das Ergebnis der

Analyse sind Remanente Staatsausgaben bei zu hoher Nettoneuverschuldung und

ungenügendem Realwachstum, wie es nach 1990 mit wenigen Ausnahmen in Deutschland

zu beobachten ist. Deshalb kann man hier eine Phase der andauernden Verschuldung oberhalb des natürlichen Korridors feststellen, insbesondere in den letzten 15-20 Jahren ab dem Jahr 1995, wie zuvor oben dargestellt.

Eine grundlegende Einführung in das Thema

der Staatsverschuldung geben folgende Internetseiten, die einen guten Crashkurs

über Staatsverschuldung bieten:

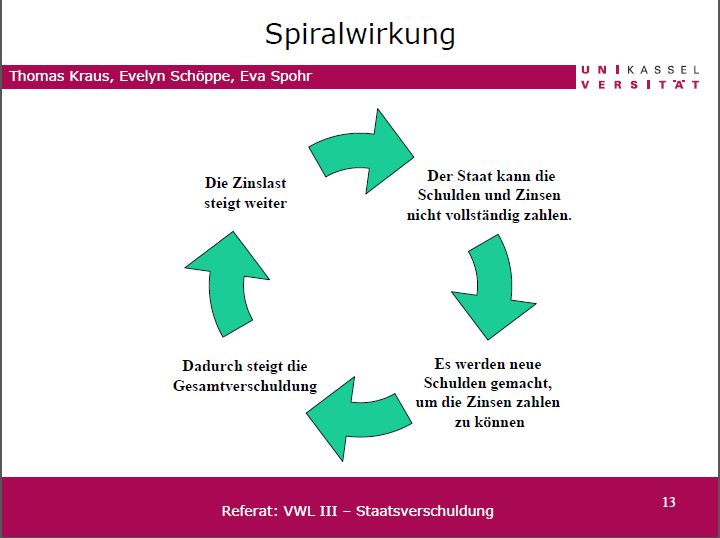

Die Spiralwirkung aus der Eigendynamik der Staatsverschuldung kann man grafisch wie folgt darstellen:

Grafik 4

Quelle: "Staatsverschuldung" von Thomas Kraus, Evelyn Schöppe, Eva Spohr, Universität Kassel, VWL III

Die Grafik 4 verdeutlicht, dass der Zinseszinseffekt die Spirale schneller drehen lässt . Oberhalb des natürlichen Korridors wirkt die Beschleunigung der Spirale jedweder Bemühung um Konsolidierung von öffentlichen Haushalten entgegen. Eine Konsolidierung der Staatsschulden ist daher ein schwieriger Prozess, der nur unter politischen und ökonomischen Widerständen zu bewerkstelligen ist.

5. Wachstumtheoretisches Schuldenparadoxon

Effekt 1.: Für drei Prozent Neuverschuldung benötigt man fünf Prozent Wachstum bei einer Staatsschuldenquote 60 Prozent des BIP. Steigt die Staatsschuldenquote über 60 Prozent des BIP, so steigt auch das benötigte Wachstum an.

Quelle: Dissertation von Daniel Koch, Wirksame Begrenzungen von Staatsverschuldung unter Berücksichtigung (polit-)ökonomischer und ethischer Aspekte, Seite 12 unter Verwendung des Sachverständigengutachtens zur Begutachtung der gesamwirtschaftlichen Entwicklung (2007b), Seite 19.

Effekt 2.: Eine 25 Prozent-Punkte zu hohe Staatsschuldenquote führt zu 0,5 Prozent-Punkte Wachtumseinbuße.

Quelle: Jahresgutachten des Sachverständigenrates für die gesamtwirtschaftliche Entwicklung 2010/11 , Seite 187 und 188.

Zwei gegenläufige Effekte sorgen dafür, dass eine Schulden machende Volkswirtschaft jenseits des natürlichen Korridors ihren Wachtumspfad einschränkt, obwohl sie immer mehr Wachstum benötigt, um die Schulden zu finanzieren!

6. Lösungsansatz für die Rückführung der Staatsverschuldung in den natürlichen Korridor, „Short-term pain – long-term gain“

Aber wie kann das Problem der Staatsverschuldung nachhaltig gelöst werden? Es gibt nur eine Lösung: In

einem Zeitraum von 20 Jahren muss ein Entschuldungsprogramm von 400 Mrd. Euro

für den Bundeshaushalt geplant und realisiert werden, und die die Länder und Kommunen müssten ebenfalls ein

derartiges Entschuldungsprogramm von 250 Mrd. Euro durchführen. Wenn diese

Entschuldungspolitik nicht sofort umgesetzt wird, ist davon auszugehen, dass

eine überalterte Gesellschaft nicht in der Lage sein wird, einen derartigen

ökonomischen Kraftakt zu vollbringen. Deshalb ist der Gesetzgeber aufgerufen,

sofort mit der Entschuldung zu beginnen.

Damit dies geschieht, müssen

unverzüglich gesetzlich verankerte Maßnahmen ergriffen werden. Zum Beispiel muss

das Grundgesetz dahingehend geändert werden, dass die jährliche

Nettoneuverschuldung auf das Ziel der Reduzierung der Schuldenstandsquote angepasst wird. Des weiteren muss eine totale

Gesamtverschuldungsobergrenze gemäß eines natürlichen Korridors zwischen 45-55 Prozent des BIPs eingeführt werden. Die

Entschuldung muss dann anschließend auf diesen Korridor vorgenommen werden. Wie

bereits erwähnt, müssten die Gebietskörperschaften ca. 650 Mrd. Euro in 20

Jahren für die Tilgung aufwenden, um den natürlichen Korridor zu erreichen. Dies bedeutet, pro Jahr wird ein

Entschuldungsvolumen für den Bund von 20 Mrd. Euro pro Jahr notwendig und für Länder und Gemeinden ebenfalls in der Größenordnung von 12,5 Mrd. Euro pro Jahr.

Natürlich wird eine derartige Konsolidierung nur mit einer Steuererhöhung einhergehen können. Allerdings sollte später nach der erfolgreichen Rückführung der Schuldenstandsquote um einen Prozentpunkt auch die Steuermehrbelastung um einen gewissen Grad gesenkt werden, damit die Bürger wissen, dass sie für die erfolgreiche Konsolidierung belohnt werden.

Wenn die

Entschuldungspolitik nicht realisiert wird, werden die zukünftig fälligen

Zinsbelastungen - gemäß der Barro-Ricardo-Äquivalenzproposition - eine erhebliche Steuermehrbelastung verursachen. Dies könnte

eine erhebliche Auswirkung auf die private Altersvorsorge haben, falls zukünftig

das verfügbare Einkommen wegen einer gestiegenen Steuerbelastung signifikant

vermindert wird.

Die Rückführung der Schuldenstandsquote in den natürlich Korridor sollte in das Grundgesetz (und auch in die europäische Verfassung) verankert werden, damit alle Bundesregierungen und auch die nationalen Regierungen der EU-Mitgliedsländer langfristig darauf verpflichtet werden.